Was macht ein Fonds mit den Erträgen, die er erwirtschaftet?

Die Ertragsverwendung beschreibt, was ein Fonds mit seinen Erträgen (z. B. Dividenden, Zinsen oder Mieteinnahmen) macht. Es gibt im Wesentlichen zwei Möglichkeiten:

Ausschüttend – regelmäßiges Einkommen

Die Erträge werden regelmäßig ausgezahlt (z. B. einmal im Jahr oder quartalsweise, in Mode kommen gerade monatlich ausgekehrte Erträge). Du siehst also bares Geld auf Deinem Konto, so regelmäßig, wie Du es haben möchtest.

Auf diese Weise erhöhst Du geschickt die Höhe Deiner Erträge. Wann Du dann entscheidest, diese Erträge nicht mehr anzulegen, sondern auf´s Konto zu bekommen, liegt bei Dir und Deiner Lebensplanung. Oder für Deine (Enkel)Kinder…:

dis

distributing, (jährlich) ausschüttend.

qdis:

quarterly distributing, vierteljährlich ausschüttend

mdis:

monthly distributing, monatlich ausschüttend

Von den Ausschüttungen werden in der Regel neue Anteile erworben, Wenn keine Barauschschüttung gewählt wird, um den Zinseszinseffekt Dir zu haben (ideal in der Aufbau-/Ansparphase!)

Vorteile:

- Regelmäßige Einnahmen (z. B. für Privatiers oder Stiftungen)

- Transparenter Cashflow

- Flexible Wiederanlage möglich

Nachteile:

- Erträge sind sofort steuerpflichtig (Abgeltungsteuer)

- Kein automatischer Zinseszinseffekt

Thesaurierend – Erträge werden wieder angelegt

Die Erträge werden im Fonds selbst wieder angelegt und erhöhen den Wert Deines Anteilswertes, Deines NAV. Das heißt, man bekommt nichts ausgezahlt, sondern der Ertrag wird dazu genutzt, zusätzliche Anteile am selben Fonds zu erwerben, die wieder ausschütten! Siehe Zinseszinseffekt!

Fondsgesellschaften sparen sich den Aufwand für die Ausschüttung von Erträgen an die Anleger, was zu geringeren Verwaltungskosten führen kann.

acc:

accumulating, zu deutsch: thesaurierend, wiederanlegend.

Die Erträge führen zu einer Wertsteigerung des Anteilspreises

Vorteile:

- Starker Zinseszinseffekt → optimal für den langfristigen Vermögensaufbau

- Kein Verwaltungsaufwand für Ausschüttungen

- Potenziell geringere Verwaltungskosten

Nachteile:

- Kein laufendes Einkommen

- Steuerliche Vorabpauschale seit 2018 (auch ohne Auszahlung)

Warum kann das wichtig für Dich sein?

Die Wahl der Ertragsverwendung hängt stark von Deinen Zielen ab:

Ausschüttend ist oft interessant für Menschen, aber auch für juristische Personen (Stiftungen zum Beispiel, die damit ihren Stiftungszweck erfüllen), die ein regelmäßiges Einkommen wollen (z. B. Privatier wie z.B. RenterInnen).

Thesaurierend eignet sich gut, wenn man langfristig Vermögen aufbauen will, das dann entsprechende Erträge zur Auszahlung erschafft – man profitiert vom Zinseszins-Effekt, weil die Erträge automatisch wieder mitarbeiten.

Umfeld & angrenzende Themen

Steuern*

Bei Ausschüttung: Erträge sind sofort steuerpflichtig und verbraucht den Sparerpauschbetrag.

Bei Thesaurierung: Früher war’s so, dass die Steuer erst beim Verkauf fällig wurde. Heute (seit Investmentsteuerreform 2018) gibt’s auch bei thesaurierenden Fonds eine Art „Vorabpauschale“, damit Steuern laufend anfallen. (Da ist der Fiskus geil drauf…)

*Aussagen ohne Gewähr: Hierzu ist zwingend ein Steuerberater zu konsultieren.

Anteilsklassen / Tranchen (Varianten)

Ein und derselbe Fonds kann mehrere Anteilsklassen haben: eine oder mehrere ausschüttend, eine thesaurierend. So wählst Du, was besser zu Deiner Situation passt.

| Anlegerprofil | Empfohlene Variante | Ziel |

|---|---|---|

| Jüngere Anleger / Ansparer | Thesaurierend | Vermögensaufbau durch Reinvestition |

| Privatiers / Ruheständler | Ausschüttend | Laufendes Einkommen |

| Stiftungen / Institutionen | Ausschüttend | Planbare Ausschüttungserträge |

Anlegerprofil & Lebensphase

Jüngere Menschen, die noch lange Zeit investieren können, bevorzugen oft thesaurierend (Wachstum, Zinseszins).

Wer von seinem Vermögen leben möchte, nimmt eher die ausschüttende Variante (für laufendes Einkommen).

Zinseszins-Effekt

Herzstück beim Thema Ertragsverwendung.

Bei Thesaurierung verstärken sich die Erträge über Jahre – das macht langfristig einen enormen Unterschied.

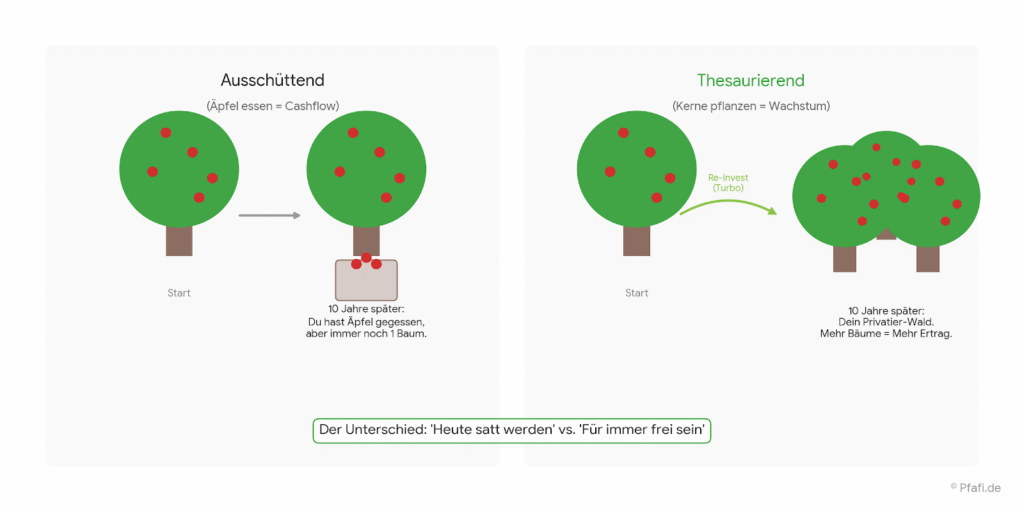

Ein Bild sagt mehr als tausend Worte

Rechts (Thesaurierend): Du verzichtest auf die Ernte, pflanzt die Kerne (Re-Invest) und besitzt nach 10 Jahren einen kleinen „Privatier-Wald“.

Stell Dir einen Apfelbaum vor:

Der Baum = Dein Fonds.

Die Äpfel = die Erträge (Dividenden, Zinsen, Mieten).

Ausschüttend: du pflückst die Äpfel und isst sie jedes Jahr.

Thesaurierend: du pflanzt die Äpfelkerne wieder ein, damit noch mehr Bäume wachsen. Beides ist richtig – es hängt nur davon ab, ob Du jetzt Äpfel essen willst oder lieber in der Zukunft viel mehr haben möchtest.

Klar: Du kannst hier excellent gestalten und Erträge aus verschiedenen Asset-Klassen reinvestieren / wiederanlegen und auf diese Weise den Nachbrenner / Turbo in Deinem Kapitalaufbau zünden!

Bis zu dem Zeitpunkt, wo Du „Stopp!“ sagst, um von Deinen Erträgen anzufangen zu leben, um also Dein Dasein als Privatier zu starten. Oder als Teilprivatier Deinen Zwischen-„Stopp!“ einlegen, um früher weniger zu arbeiten. Oder um früher mehr das zu tun, was Dir Spaß macht, wofür es sich für Dich lohnt, morgens auszustehen …