Der Ausgabeaufschlag (auch Agio genannt) ist eine einmalige Kaufgebühr, die beim Erwerb von Fondsanteilen anfällt. Er wird von der Fondsgesellschaft oder der Vertriebsstelle (z. B. Bank oder Vermittler) erhoben, um Vertriebs- und Beratungskosten zu decken. Üblich sind hierbei Sätze zwischen 3 und 5 %.

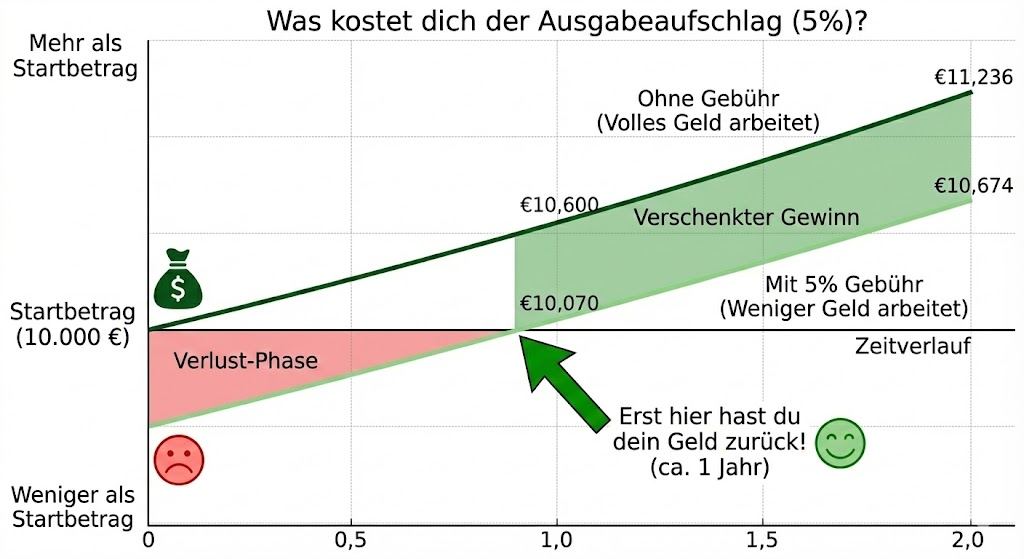

Beispiel: Wenn du für 10.000 € Fondsanteile kaufst und der Ausgabeaufschlag 5 % beträgt, werden 500 € Gebühr fällig. Es werden also nur 9.500 € tatsächlich investiert.

Wie funktioniert der Ausgabeaufschlag?

Beim Kauf eines aktiv gemanagten Fonds wird der Aufschlag auf den Nettoinventarwert (NAV) addiert.

Der Anleger zahlt also mehr, als der Fondsanteil eigentlich wert ist.

- Bruttoanteilspreis = NAV + Ausgabeaufschlag

- Der Aufschlag geht nicht in den Fonds, sondern an den Vertriebspartner.

ETFs und viele Direktbanken verzichten darauf – hier entfällt der Ausgabeaufschlag vollständig.

Warum ist der Ausgabeaufschlag wichtig?

Für Anleger ist er entscheidend, weil er den Einstiegspreis beeinflusst und somit direkt auf die Rendite wirkt:

- Hohe Ausgabeaufschläge verzögern den Break-even.

- Bei langen Anlagehorizonten fällt der Effekt zwar ab, aber zu Beginn ist er spürbar.

- Moderne Online-Plattformen bieten oft rabattierte oder vollständig ausgabeaufschlagfreie Fonds (z. B. über Sparpläne oder Direktvertrieb).

Worauf du achten solltest

- Höhe: typischerweise 3 – 5 % bei aktiv gemanagten Fonds.

- ETFs: kein Ausgabeaufschlag, dafür oft Ordergebühren.

- Vergleich lohnt: dieselben Fonds sind bei Direktbanken oft günstiger.

- Langfristige Wirkung: Bei kurzer Haltedauer kann der Ausgabeaufschlag die Rendite stark schmälern.

Kurz zusammengefasst

Der Ausgabeaufschlag ist eine einmalige Kaufgebühr, die beim Fondskauf anfällt. Sie senkt den investierten Betrag und sollte bei der Renditeberechnung immer berücksichtigt werden.