Freiheit statt Rentenlücke: Deine strategische Ruhestandsplanung

Wer selbstbestimmt leben will, braucht mehr als die gesetzliche Rente. Ich liefere Dir den Bauplan für Deine private Altersvorsorge: Flexibel, geschützt vor Geldvernichtung (Inflation) und mit echter Substanz, die zu 100 % Dir gehört – und nicht der Versicherung.

Inflationsschutz durch Substanz

Geld auf dem Konto oder in klassischen Lebensversicherungen wird durch die Inflation entwertet („Schleichende Enteignung“). Wir setzen auf Sachwerte (Produktivkapital), die historisch bewiesen haben, dass sie Kaufkraft erhalten und vermehren.

100 % Flexibilität & Zugriff

Keine Knebelverträge, keine starren Auszahlpläne. Es ist Dein Depot. Du entscheidest, ob Du monatlich Geld entnimmst, alles auf einmal brauchst oder pausierst. Du bleibst der Kapitän, nicht der Bittsteller bei der Versicherung.

Dein Vermögen bleibt Deins

Das größte Risiko bei Rentenversicherungen: Stirbst Du früh, behält oft der Konzern den Rest des Geldes. Nicht bei uns. Dein Intelligentes Fondsdepot ist zu 100 % Dein Eigentum. Was Du nicht verbrauchst, erben Deine Kinder – und nicht der Versicherer.

Ruhestandsplanung bei Pfafi

Warum Du einen Architekten brauchst, keinen Vertreter

Wenn Du an „Altersvorsorge“ denkst, hast Du wahrscheinlich eine Versicherungspolice im Kopf, die Dir eine „Garantie“ verspricht. Das ist verständlich. Wir Deutschen lieben Sicherheit. Aber als Finanz-Realist muss ich Dir sagen: Diese vermeintliche Sicherheit ist heute Dein größtes Risiko.

Warum? Weil klassische Rentenversicherungen auf Geldwerten (Anleihen) basieren. In Zeiten von Inflation bedeutet das „schleichende Enteignung“. Die Inflation frisst Deine Kaufkraft schneller auf, als der Garantiezins sie retten kann. Das ist mathematisch garantierte Geldvernichtung.

Mein Ansatz: Trennung statt Vermischung

Versicherungen sind wichtig, um Risiken (Tod, Berufsunfähigkeit) abzusichern. Aber sie sind miserable Geldanlagen. Ich arbeite als Dein Vermögens-Architekt: Wir trennen das Risiko vom Kapital. Wir bauen Deine Altersvorsorge nicht auf Papierversprechen, sondern auf Substanz (Sachwerten).

Das Resultat: Statt einer Police, die Kosten frisst, erhältst Du ein Intelligentes Fondsdepot, das für Dich arbeitet.

Mein Ansatz: Substanzaufbau statt Rentenlücke

Viele denken beim Ruhestand nur an das „Sparen“. Das ist zu kurz gedacht. Als Dein Architekt planen wir den gesamten Lebenszyklus Deines Vermögens. Wir schließen nicht nur die Lücke, wir bauen Dir ein Ersatz-Gehalt.

1. Der Realitäts-Check (Die Lücke)

Wie viel fehlt wirklich? Wir schauen uns Deine Rentenbescheide und Altverträge an. Wir rechnen die Inflation knallhart mit ein. Meist ist die Kaufkraft-Lücke größer als gedacht. Wir beschönigen nichts, sondern schaffen Klarheit.

2. Der Aufbau (Der Turbo)

Wir bauen Substanz auf. Um die Lücke zu schließen, nutzen wir Produktivkapital (Aktien/ETFs). Wir meiden Geldwerte, die von der Inflation gefressen werden, und setzen auf weltweite Sachwerte. So lassen wir die Wirtschaft für Deinen Ruhestand arbeiten.

3. Die Ernte (Die Entnahme)

Wie lebst Du von Deinem Geld? Am „Tag X“ schichten wir um. Statt einer starren Versicherung, die Dein Kapital schluckt, richten wir einen intelligenten Entnahmeplan ein. Dein Geld arbeitet weiter und erwirtschaftet Rendite, während Du Dir monatlich Dein „Privatier-Gehalt“ auszahlst.

In 4 Schritten zum Privatier: Dein Fahrplan.

Schritt 1: Der Kassensturz (Die Diagnose)

Wir schaffen Ordnung im Papier-Chaos. Wir prüfen Deine Rentenbescheide, Betriebsrenten und alten Lebensversicherungen.

Bernds Blick: Oft sind alte Verträge teure „Rendite-Fresser“. Was gut ist (z. B. steuerfreie Altverträge), bleibt. Was nur Kosten verursacht, fliegt raus.

Schritt 2: Die Lücken-Mathematik (Der Realitäts-Check)

Wir rechnen die Inflation knallhart mit ein. 2.000 € Rente sind in 20 Jahren real vielleicht nur noch 1.200 € wert.

Wir berechnen, wie viel Kapital Du am „Tag X“ wirklich brauchst, um Deinen Lebensstandard zu halten, ohne jeden Cent umdrehen zu müssen.

Schritt 3: Der Aufbau (Die Hybrid-Strategie)

Um die Lücke zu schließen, nutzen wir Sachwerte (Aktien/ETFs). Wir nutzen die Marktkraft der Weltwirtschaft, um Dein Vermögen effizient aufzubauen.

Das Ziel: Wir machen Dich zum Miteigentümer von Unternehmen, statt zum Gläubiger einer Bank.

Schritt 4: Die Freiheit (Der Entnahmeplan)

Wenn der Ruhestand beginnt, schalten wir um. Wir richten einen intelligenten Auszahlplan ein. Dein Depot zahlt Dir Dein monatliches „Privatier-Gehalt“.

Der Vorteil: Dein Geld arbeitet weiter. Anders als bei der Rentenversicherung bleibt die Substanz erhalten und ist jederzeit vererbbar.

Dein Risiko: 0 €. Deine Chance: Endlich Klarheit über Deine Rentenlücke.

Der Effekt: Mehr von Deinem Geld arbeitet für Dich – und der Zinseszins hat eine viel größere Basis.

Warum Deine Versicherung reich wird – und Du nicht

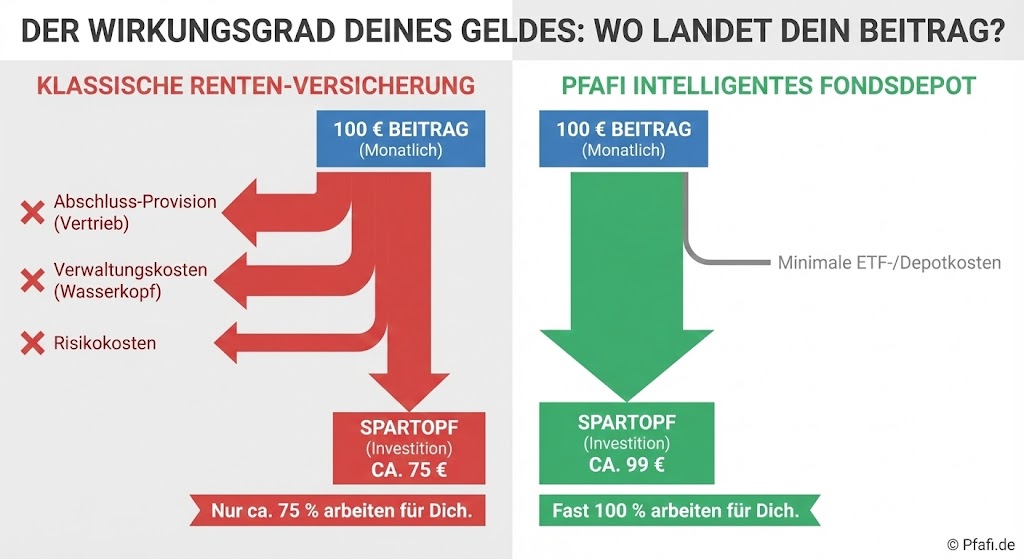

Viele Deutsche sparen für das Alter in klassischen Lebens- oder Rentenversicherungen. Sie fühlen sich sicher, weil das Wort „Garantie“ im Vertrag steht. Die bittere Wahrheit: Diese Garantie kostet Dich ein Vermögen.

Versicherungskonzerne haben riesige Kostenapparate (Verwaltung, Vertriebsprovisionen, Glaspaläste). Diese Kosten werden von Deinem Sparbeitrag abgezogen, bevor der erste Euro angelegt wird. Das Ergebnis: Oft arbeiten von 100 € Beitrag nur 70 € oder 80 € für Dich. Der Rest ist weg.

Mein Ansatz: Effizienz statt Wasserkopf Im Intelligenten Fondsdepot verzichten wir auf den teuren Versicherungsmantel, wo er unnötig ist. Dein Geld fließt direkt in die Substanz (den Markt).

Der „Halbes-Haus-Effekt“: Was 2 % Kostenunterschied bedeuten

Viele denken: „Ob ich 1 % oder 3 % Kosten habe, ist doch egal.“ Falsch. Das ist oft der Wert einer kleinen Immobilie.

Ein Rechenbeispiel: Du sparst 300 € monatlich über 30 Jahre. Die Marktrendite beträgt 6 %.

Szenario Versicherung (ca. 2,5 % Kosten): Endkapital ca. 180.000 €.

Szenario Pfafi-Depot (ca. 0,8 % Kosten): Endkapital ca. 260.000 €.

Dein Verlust: Du schenkst der Versicherung 80.000 €. Das sind 80.000 €, die Dir im Alter für Reisen, Enkel oder Pflege fehlen. Nur wegen der falschen Verpackung.

Schluss mit der schleichenden Enteignung.

Du kennst jetzt die Zahlen. Warten ist keine Strategie, sondern kostet Dich jeden Tag Kaufkraft.

Lass uns prüfen, ob Deine aktuelle Altersvorsorge der Inflation standhält – oder ob wir Substanz nachrüsten müssen.

Ich biete Dir keine Produkte, sondern eine ehrliche Diagnose.

100 % Klartext. 0 % Verkaufsdruck.

Dein Finanz-Lotse für den dritten Lebensabschnitt

Moin. Ich bin Bernd Schmidt. Seit 1991 begleite ich Menschen durch alle Phasen ihres Finanzlebens. Ich habe erlebt, wie die Dotcom-Blase platzte, wie Lehman Brothers fiel und wie die Zinsen verschwanden – und wiederkehrten .

Warum ist das für Deinen Ruhestand wichtig? Weil der Ruhestand kein Sprint ist, sondern ein Marathon über 20 oder 30 Jahre. In dieser Zeit wird es an der Börse stürmen. Als Dein Lotse sorge ich dafür, dass Du auch in turbulenten Zeiten ruhig schlafen kannst. Ich verhindere, dass Du aus Angst emotionale Fehler machst, die Deine Existenz gefährden könnten.

Ich bin kein Verkäufer, der nach der Unterschrift verschwindet. Ich bin Dein Partner, der dafür sorgt, dass Dein Geld so lange reicht, wie Dein Leben dauert.

Klassische Rentenversicherung vs. Ruhestands-Depot

| Merkmal | Klassische Rentenversicherung | Pfafi Intelligentes Entnahme-Depot |

|---|---|---|

| Dein Eigentum | ❌ Nein. Du hast nur einen Anspruch gegen den Konzern. | ✅ Ja. Zu 100 % Dein Sondervermögen. |

| Bei Tod | ❌ Das Kapital ist oft weg (oder nur Witwenrente). | ✅ 100 % vererbbar an Deine Kinder/Familie. |

| Flexibilität | ❌ Starr. Kündigung ist teuer, Auszahlung erst ab Rentenalter. | ✅ Jederzeit. Du kommst täglich an Dein Geld, wenn nötig. |

| Kosten | ❌ Hoch (Vertrieb & Verwaltung fressen Rendite). | ✅ Niedrig (Hybrid-Strategie: Mehr Netto für Dich). |

| Inflationsschutz | ❌ Gering (Geldwerte verlieren Kaufkraft). | ✅ Hoch (Sachwerte schlagen Inflation langfristig). |

| Die Logik | ❌ "Eine Wette auf Dein langes Leben." | ✅ "Vermögensaufbau für Generationen." |

Deine Fragen zum Ruhestand – ehrlich beantwortet

Ist eine Aktien-Strategie im Ruhestand zu riskant?

Viele verwechseln Schwankung mit Risiko. Das größte Risiko im Alter ist nicht, dass die Börse mal schwankt – das größte Risiko ist, dass die Inflation Dein Geld auffrisst (Geldvernichtung). Ein reines Sparbuch ist also garantiert unsicher. Mein Ansatz: Wir bauen einen „Sicherheits-Puffer“ (für 2–3 Jahre) in liquiden Mitteln auf. Der Rest bleibt in Sachwerten (Aktien/ETFs) investiert, um die Inflation zu schlagen. So kannst Du ruhig schlafen, auch wenn es an der Börse mal stürmt.

Sollte ich meine alte Lebensversicherung kündigen oder behalten?

Bloß nicht blind kündigen! Wir machen erst den Kassensturz. Manche alten Verträge (vor 2005) sind steuerfrei und haben noch gute Garantiezinsen. Die behalten wir oft als stabilen Baustein. Neuere Verträge sind aber oft teure „Rendite-Fresser“. Wir prüfen jeden Vertrag einzeln: Was sich für Dich rechnet, bleibt. Was nur der Versicherung nützt, wird umgeschichtet.

Was passiert, wenn ich sehr alt werde (Langlebigkeit)?

Das ist genau der Grund für meine Strategie. Eine klassische Rente zahlt oft nur mickrige Beträge. Ein Intelligentes Fondsdepot arbeitet weiter. Durch die Rendite (Zinsen & Dividenden) verzehrst Du Dein Kapital langsamer – oder im Idealfall gar nicht (Du lebst nur von den Erträgen). So reicht das Geld auch, wenn Du 100 wirst

Kann ich jederzeit an mein Geld?

Ja. Das ist der große Unterschied zur Versicherung. Dort ist Dein Geld oft „eingesperrt“ oder eine Kündigung kostet Strafgebühren. Dein Depot gehört Dir. Du kannst Deinen Auszahlplan jederzeit ändern – mal mehr für eine Reise entnehmen, mal weniger, wenn Du sparsam bist. Du bleibst der Kapitän.

Ist es mit 55 oder 60 zu spät für Aktien?

Nein. Selbst mit 65 hast Du statistisch noch 20 bis 25 Jahre vor Dir. Das ist ein sehr langer Anlagehorizont. Wer jetzt alles aufs Sparbuch legt, verliert in dieser langen Zeit massiv an Kaufkraft. Auch im Ruhestand gehören Sachwerte ins Depot – nur die Mischung (Asset Allocation) wird defensiver.

Wann willst Du frei sein?

Reicht Dein Geld wirklich, um den Lebensstandard zu halten, den Du Dir wünschst? Oder hoffst Du einfach nur, dass „es schon gutgehen wird“? Hoffnung ist keine Strategie. Inflation und Demografie nehmen keine Rücksicht auf Deine Träume.

Mach jetzt den Strich drunter. Lass uns rechnen. Im kostenfreien Erstgespräch (der „Kassensturz“) prüfen wir Deine Rentenlücke auf den Cent genau und bauen den Fahrplan, um sie zu schließen. Keine Verkaufs-Show, sondern pure Mathematik.

- Keine Versicherungs-Bindung

- Persönlich oder Online

- Dein Geld bleibt Dein Eigentum (Vererbbar)

- Über 30 Jahre Erfahrung