Was bedeutet Renten-Illusion?

Die Renten-Illusion bezeichnet die kognitive Verzerrung, bei der künftige Rentenansprüche anhand der nominalen Brutto-Beträge im Rentenbescheid bewertet werden, ohne die Faktoren Inflation, Besteuerung und Sozialabgaben einzukalkulieren. Viele angehende Ruheständler erliegen dem Trugschluss, dass die auf dem Papier stehende Summe ihrer künftigen Kaufkraft entspricht. In der Realität führt dieser „Zahlen-Sabbel“ dazu, dass der tatsächliche Lebensstandard im Alter oft um 30 % bis 50 % niedriger ausfällt als erwartet. Die Renten-Illusion ist der gefährlichste Feind einer stabilen Vermögens-Architektur.

Wie wirkt sich die Renten-Illusion in der Praxis aus?

In der Praxis führt das Vertrauen auf den Rentenbescheid zu einer gefährlichen Passivität. Man glaubt, „versorgt“ zu sein, während die Kaufkraft des Geldes schleichend wegbricht. Wer 2026 einen Bescheid über 2.000 € erhält, rechnet oft nicht damit, dass nach Abzug von Krankenversicherung, Steuern und 20 Jahren Inflation real vielleicht nur noch der Gegenwert von heute 1.100 € zur Verfügung steht.

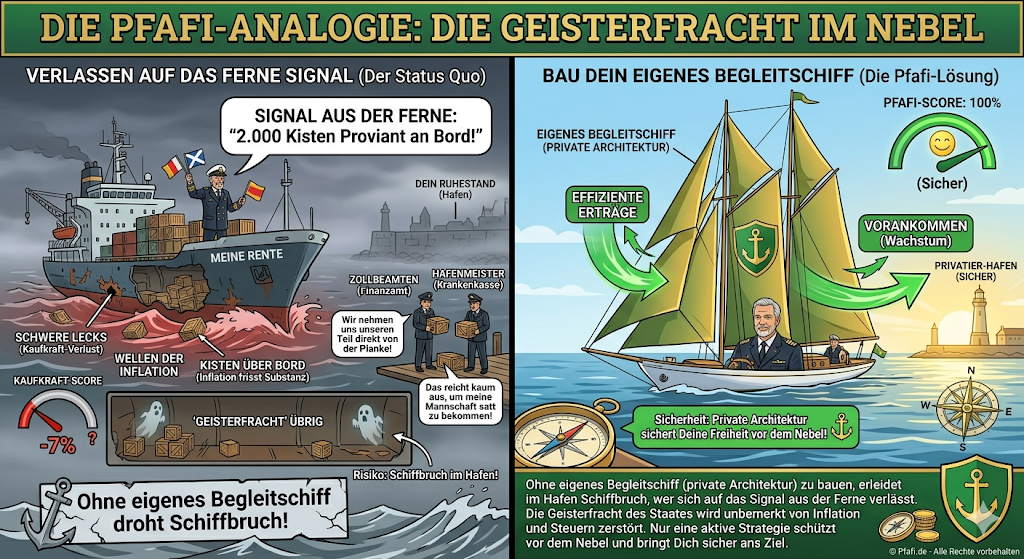

Die Pfafi-Analogie: Die Geisterfracht im Nebel

Stell Dir vor, Du blickst durch das Fernrohr auf Dein Versorgungsschiff (Deine Rente), das am Horizont auftaucht. Der Kapitän (der Staat) signalisiert Dir: „Wir haben 2.000 Kisten Proviant an Bord!“ Du fühlst Dich sicher. Doch was Du im Nebel nicht siehst: Das Schiff hat schwere Lecks. Während der Fahrt zum Hafen (Deinem Ruhestand) spülen die Wellen der Inflation ständig Kisten über Bord. Wenn das Schiff schließlich anlegt, kommen die Zollbeamten (Finanzamt) und die Hafenmeister (Krankenkasse) und nehmen sich ihren Teil direkt von der Planke. Am Ende bleibt nur eine „Geisterfracht“ übrig, die kaum ausreicht, um Deine Mannschaft satt zu bekommen. Wer sich auf das Signal aus der Ferne verlässt, ohne ein eigenes Begleitschiff (private Architektur) zu bauen, erleidet im Hafen Schiffbruch.

System-Vergleich: Nominale Rente vs. Reale Kaufkraft

| Posten | Illusion (Rentenbescheid) | Realität (Hanseatischer Kassensturz) |

|---|---|---|

| Brutto-Betrag | 2.500 € | 2.500 € |

| Abzüge (KV/PV/Steuer) | Wird oft ignoriert | – 450 € bis – 700 € (geschätzt) |

| Kaufkraftverlust (2% Infl.) | Nicht eingepreist | Massive Entwertung über 15-20 Jahre |

| Verfügbares Netto (heute) | 2.500 € (Gefühl) | ca. 1.350 € (Kaufkraft) |

| Status | Scheinbare Sicherheit | Akute Rentenlücke |

Warum ist das Verständnis dieser Illusion wichtig?

- Die Euro-Regel (Der Kaufkraft-Check): Jede Rentensteigerung wird oft durch die Inflation bereits im Vorfeld aufgefressen. Wer heute nicht in Sachwerte investiert, die schneller wachsen als die Teuerungsrate, verliert jeden Tag an Boden.

- Erkennung des Hamsterrad-Risikos: Die Renten-Illusion hält Menschen länger im Hamsterrad, weil sie glauben, das Ziel sei fast erreicht, während sich der Point of Freedom in Wahrheit immer weiter nach hinten verschiebt.

- Notwendigkeit der Eigenregie: Erst wenn die Illusion platzt, entsteht der nötige Handlungsdruck, um vom passiven „Hoffen auf den Staat“ zur aktiven Vermögens-Architektur überzugehen.

Worauf Du achten solltest (Die Bernd-Schmidt-Warnung)

- Die Steuer-Falle: Renten werden künftig zu fast 100 % versteuert. Viele Privatiers unterschätzen diesen Abzug massiv, weil sie heute noch keine Steuern auf ihre Beiträge zahlen.

- Krankenkassen-Sabbel: Besonders für ehemalige Gutverdiener und Selbstständige kann die Krankenversicherung im Alter zur größten finanziellen Belastung werden. Wer hier keinen Plan hat, dessen Privatier-Score kollabiert am ersten Tag des Ruhestands.

- Geldwert-Blindheit: Die gesetzliche Rente ist ein reiner Geldwert-Anspruch. In Zeiten extremer Verschuldung und Inflation ist dieser Anspruch so sicher wie eine Papierbrücke im Sturm. Echte Sicherheit bieten nur produktive Asset-Klassen.

Ist Deine Rente nur Seemannsgarn?

Lass uns die Nebelkerzen löschen. Im Hanseatischen Kassensturz berechnen wir Deine reale Kaufkraft und bauen die Architektur, die Deine Freiheit wirklich sichert.

Kurz zusammengefasst

Die Renten-Illusion ist das Vertrauen auf Zahlen ohne Kaufkraft. Sie lässt sich nur durch eine ehrliche Bestandsaufnahme und den Aufbau einer wetterfesten, sachwertbasierten Strategie besiegen.